限定承認

限定承認は、実際にはごくわずかしか利用されていません。それは、手続が大変だからです。

しかし、被相続人の遺産のなかで、借金が多いか財産が多いかわからないような場合は、限定承認の手続をおすすめします。

ここでは、相続放棄してしまうよりも、手間や費用をかけてでも限定承認したほうがいい!というケースを3つご紹介します。

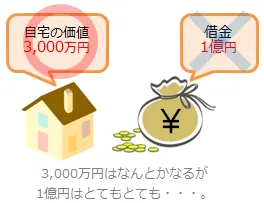

父親名義の自宅をどうしても残したい!というケース

父親名義の自宅の価値が3000万円で、さらにそれ以外にも借金が1億円ある。自宅の代金はなんとか工面できるが、それ以外の借金1億円分はとても用意できそうにない。

このような場合、相続放棄をすると、自宅は相続財産管理人か 破産管財人 の管理下になってしまいます。そのうえで、相続財産管理人や 破産管財人 が売却先を決めるか、または競売にかけられ、処分されてしまいます。競売にかけられた自宅を運良く手に入れることができればよいのですが、それができる保証はありません。

限定承認には、 先買権 という制度があります。限定承認手続のなかで、家庭裁判所に鑑定人を選任してもらい、鑑定人が評価した自宅の価額を支払えば、自宅を確保できるのです。評価額が3000万円であれば、3000万円を支払えば、自宅を確保することができ、それ以外の借金については負担せずに済みます。

残された借金が消費者金融からのもので、取引が長いケース

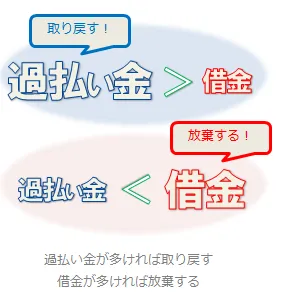

父親は借金を借りては返しの繰り返しだったなぁ・・・という場合、「当然 相続放棄しかないだろう 」と思われがちですが、消費者金融やカード会社からの借入の場合、「過払い金」が発生している可能性があります。

たとえば5社程度から借入をしていて、それぞれ20年程度借りたり返したりを繰り返している、という場合には、1000万円を超える過払い金が発生している可能性もあります。その過払い金を相続放棄してしまうのも、もったいないような気がします。

しかし、本当に過払い金が発生しているかどうかは、借入先各社から取引履歴を取り寄せ、取引を正しい利率で計算しなおしてみなければわかりません。計算しなおした結果、過払い金が発生していた場合には、借入先に、過払い金を返してもらうよう請求します( 過払い金返還請求 )。借入先に、過払い金の返還請求をして、すんなり返還してもらえばまだよいのですが、取引の内容によっては、法律上、いろいろな争点があったりして、裁判手続を経て返還請求をしなければならないケースもあります。そのような経過を経て、最終的に回収してみるまでは、戻ってくる過払い金の金額は確定しません。つまり、過払い金と借金のどちらが多いのか、分からないことが通常なのです。

このような場合も、限定承認の手続をするのがおすすめです。限定承認手続であれば、 過払い金の額のほうが大きければ、過払い金を手に入れ、借金の額のほうが大きければ、負担を負わないということが可能 だからです。過払い金の回収は、現在の状況では、弁護士に依頼しないと、なかなか満足な額の回収は難しいので、限定承認手続とあわせて、弁護士に依頼することをおすすめします。

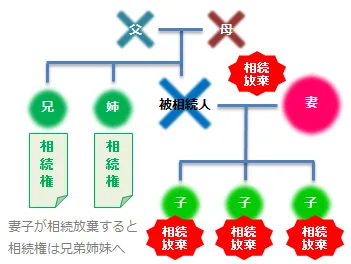

ほかの身内に面倒をかけずに終えたいというケース

借金ばかりで相続する財産がない場合は、相続放棄するのが通常です。しかし 相続放棄をすると、次の順位の相続人に相続権がうつり、その相続人もまた相続放棄の手続をしなければなりません 。

たとえば、父親に妻子がいて、父親の両親は既に死亡しているような場合、妻子全員全員が相続放棄すると、次に、父親の兄弟に相続権がうつり、兄弟も相続放棄しなければならないのです。

「兄弟姉妹に相続放棄の面倒をかけるのが申し訳ない」というだけではなく、「父親が借金だらけだったことを周囲に知られたくない」などの理由で、「なんとか相続放棄以外の手だてはないものか」という場合もあるかもしれません。

そのような場合、財産はなくとも、妻子が 限定承認をすれば、兄弟姉妹に相続権がうつることはありません ので、相続手続に兄弟姉妹を巻き込むことはなくなります。(もちろん、それで借金のことを周囲に知られずに済むという保証はありませんが・・・。)

このような場合に、費用をかけてでも限定承認をするという選択もありえます。