遺留分とは?

遺留分とは、特定の相続人に対して最低限度に保障されている、遺産の取り分のことをいいます。言い換えれば、 相続人に保障された侵すことの出来ない相続分 のことです。

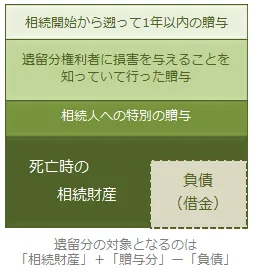

遺留分の対象となる財産

遺留分算定の対象となる財産は、被相続人の死亡時の財産だけではありません。被相続人の生前の贈与分も、遺留分の対象に含まれます。

遺留分算定の対象となる贈与は

- 相続開始前1年間の贈与

- 遺留分権利者に損害を与えることを知っていて行った贈与

- 相続人への特別の贈与(令和元年7月1日以降に発生した相続については、相続開始前の10年間にした相続人への特別の贈与)

の3つです。

遺留分の割合

遺留分が確保されているのは、配偶者・子ども・直系尊属(父母・祖父母・曾祖父母 など)のみです。 兄弟姉妹に遺留分はありません 。それぞれの遺留分は以下のとおりです。

- 相続人が配偶者だけの場合

- 相続人が配偶者と子どもの場合

- 相続人が配偶者と直系尊属(父母・祖父母・曾祖父母 など)の場合

- 相続人が子どもだけの場合

- 相続人が直系尊属(父母・祖父母・曾祖父母 など)だけの場合

配偶者:2分の1

配偶者:4分の1

子ども:4分の1

配 偶 者:3分の1

直系尊属:6分の1

子ども:2分の1

直系尊属:3分の1

チャートで見るパターン別遺留分の割合

相続人各人の遺留分の割合は、被相続人の家族構成によって異なります。ここでは以下に6つの例を挙げ、相続人ごとの遺留分の割合をご紹介します。

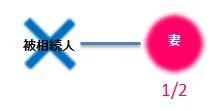

被相続人に妻のみがいる場合

妻に2分の1という割合です。

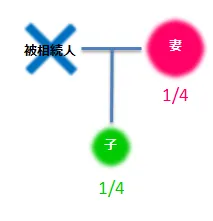

被相続人に妻と子ども1人がいる場合

妻に4分の1、子どもに 4分の1 という割合です。

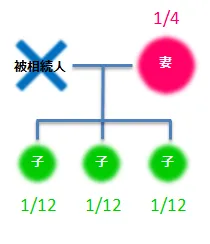

被相続人に妻と子ども3人がいる場合

妻に4分の1、子どもたちに 4分の1 という割合です。子どもは3人いるので、それぞれ12分の1ずつ遺留分があります。

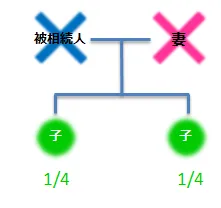

被相続人に子どものみがいる場合

子どもたちに4分の1という割合です。子どもは2人いるので、それぞれ 4分の1ずつ 遺留分があります。

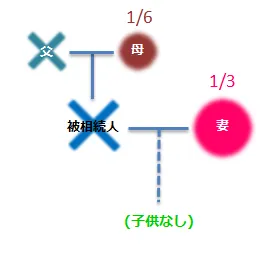

被相続人に子どもがいない場合

妻に3分の1、両親に 6分の1 という割合です。父親はすでに死亡しているので、母親に 6分の1 の遺留分があります。

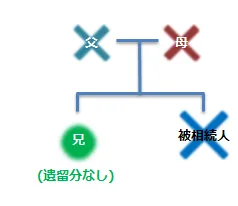

被相続人に兄弟だけがいる場合

兄弟姉妹に遺留分はありません。

遺留分放棄

遺留分は、相続放棄と違って、相続開始前に放棄することができます。相続開始前に遺留分を放棄する場合は、家庭裁判所への申立てが必要です( 「遺留分放棄許可審判の申立」 )。