【第2回】誰がどのくらい相続するのか?

第2回は、「誰がどのくらい相続するのか?」です。

資産や借金を相続する割合のことを、「相続分」と言います。第1回で解説したとおり、 「誰が相続人になるのか?」 が分かったら、次に、各相続人の「相続分」を確認することになります。もちろん、被相続人が、遺言で「相続分」を指定することもできます。 ①被相続人が遺言で相続分を決めなかった場合 と、②被相続人が遺言で相続分を指定した場合の2つがあるのです。

まずは、被相続人が遺言で相続分を決めなかった場合を見ていきましょう。この場合の「相続分」は、法律に定められています。

遺言で相続分を決めなかった場合

配偶者(夫または妻)の相続分

配偶者は、常に相続人になります。配偶者の相続分は、誰と一緒に相続するのかによって変わります。3つのパターンがあります。

- 配偶者と子どもの場合 ・・・2分の1

- 配偶者と被相続人の親(又は祖父母など)の場合 ・・・3分の2

- 配偶者と被相続人の兄弟姉妹の場合 ・・・4分の3

注意すべきなのは、昭和23年1月1日から昭和55年12月31日までに開始した相続の場合、次のとおり、 配偶者の相続分が少ない ことです。意外とこれは重要です。なぜなら、先代の遺産分割をしていない場合、その遺産分割もまとめて行うことがあるからです。

- 配偶者と子どもの場合 ・・・3分の1

- 配偶者と被相続人の親(又は祖父母など)の場合 ・・・2分の1

- 配偶者と被相続人の兄弟姉妹の場合 ・・・3分の2

血族相続人(子ども、親など、兄弟姉妹)の相続分

血族相続人(子ども、親など、兄弟姉妹)が配偶者と一緒に相続する場合、先ほどの配偶者の相続分の残りが、相続分になります。

まとめると、次のとおりです(ただし、昭和23年1月1日から昭和55年12月31日までに開始した相続は、先ほど記載した相続分の残りです。)。

子ども ・・・2分の1

子どもが 数人いる場合は、同じ割合 で相続分を分け合います。養子も実子も、同じ割合です。前夫(前妻)との間に生まれた子も、同じ割合です。法律上の夫(妻)以外との間に生まれた子も、同じ割合です(ただし、平成13年7月以降に開始した相続)。

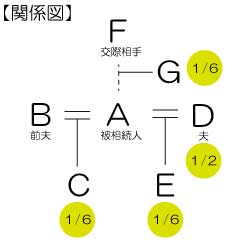

例えば、A(被相続人)には、前夫Bとの間に、子Cがいます。今の夫Dとの間にも、子Eがいます。さらに、結婚はしませんでしたが、交際相手Fとの間にも、子Gがいます。Aの相続人は、今の夫Dと、子C、子E、子Gです。今の夫Dの相続分は2分の1です。子C、子E、子Gの相続分は、それぞれ6分の1(2分の1÷3人)になるのです。

被相続人の親(又は祖父母など) ・・・3分の1

被相続人の親が複数いる場合、同じ割合で相続分を分け合います。被相続人が養子になっていれば、実親2人、養親2人の合計4人になることもあります。

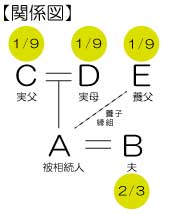

例えば、A(被相続人)に、夫B、実父C、実母D、養父Eがいるとしましょう。

Aには、子どもはいません。この場合、夫Bの相続分は3分の2です。実父C、実母D、養父Eの相続分は、それぞれ9分の1(3分の1÷3人)になるのです。注意すべきなのは、被相続人の親が1人でも相続人になる場合、被相続人の祖父母は相続人にならないことです。被相続人の親がいない場合に、はじめて、祖父母が相続人になるのです。

被相続人の兄弟姉妹 ・・・4分の1

被相続人の兄弟姉妹が複数いる場合、基本的には同じ割合で相続分を分け合います。しかし、片方の親のみが同じ兄弟姉妹がいる場合、その兄弟姉妹の相続分は、両方の親が同じ兄弟姉妹の半分になります。

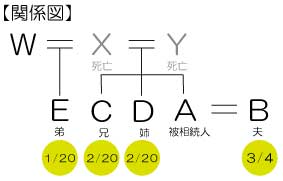

例えば、A(被相続人)に、夫B、兄C、姉D、弟Eがいるとしましょう。

Aには子どもはおらず、父親X、母親Y(及び祖父母)も既に亡くなっています。兄Cと、姉Dは、A(被相続人)と同じく、父親X、母親Yの子どもですが、弟Eは、父親Xと、前妻Wの子どもです。この場合、夫Bの相続分は4分の3です。兄C、姉Dの相続分は、それぞれ20分の2(4分の1×5分の2)、弟Eの相続分は、20分の1(4分の1×5分の1)になるのです。計算が複雑ですが、弟Eの相続分が、兄C、姉Dの相続分の半分になるのです。

※ 法律上の夫(妻)以外との間に生まれた子ども

実は、以前、法律上の夫(妻)以外との間に生まれた子ども(非嫡出子といいます。)の相続分は、法律上の夫婦の間に生まれた子ども(嫡出子といいます。)の半分であるという規定がありました。この規定につき、最高裁判所は、遅くとも平成13年7月には、憲法14条1項に違反していたと判断したため、

現在では、この規定は削除

されました。

問題は、 平成13年7月以降に開始した相続につき、既にこの規定に従って遺産分割などをしていた場合、もう1度遺産分割等をやり直さなければならないのか否か です(正確には、平成12年10月以降に開始した相続でも問題になります。)。

結論としては、関係者間の合意などによって、既に確定的な法律関係になっている場合には、もう1度遺産分割などをやり直す必要はありません。しかし、いまだ確定的な法律関係になっていない場合には、先ほどの最高裁判所の判断に従う必要があります。例えば、以下のとおりとなります。

① 嫡出子Aが、非嫡出子Bに相談せずに、遺産である不動産の持分3分の2を第三者に譲渡した場合、Aは、6分の1を過度に譲渡したことになります。この場合、いまだ確定的な法律関係になっていないので、先ほどの最高裁判所の判断に従い、嫡出子Aの持分2分の1(Aから譲渡を受けた第三者の持分も2分の1)、非嫡出子Bの持分2分の1になるように、修正する必要があります。

② 非嫡出子Bの知らない間に、嫡出子Aの持分3分の2が、競売等で売られてしまった場合、6分の1が過度に売られてしまったことになります。この場合、いまだ確定的な法律関係になっていない可能性があるので、先ほどの最高裁判所の判断に従い、嫡出子Aの持分2分の1(競売で不動産を買った第三者の持分も2分の1)、非嫡出子Bの持分2分の1になるように、修正の可能性があります。

③ 相続人全員の合意によって、嫡出子Aの相続分3分の2、非嫡出子Bの相続分3分の1として、預金の払い戻しを受けている場合、Aは6分の1を過度に受け取ったことになります。この場合、既に確定的な法律関係になっているので、そのままAは預金を所持できます。

④ Aの債権者が、嫡出子Aの持分3分の2の預金を差し押さえて、取り立ても完了していた場合、Aの債権者は、6分の1を過度に取り立てたことになります。この場合、Bが差押えを知らなかったとしても、取立てが完了していた場合には、Aの債権者は、6分の1をBに返還する必要はありません。しかし、Bは、Aに対し、6分の1の返還を請求することができます。

⑤ 相続人全員で、嫡出子Aが借金を3分の2返済し、非嫡出子Bが借金を3分の1返還する合意をした場合、Aは6分の1過度に借金を返済することになります。この場合、既に確定的な法律関係になっているとして、そのままの割合で借金を返済することになるおそれがあります。

⑥ 一部の遺産について、嫡出子Aの持分3分の2、非嫡出子Bの持分3分の1とする遺産分割が完了した場合、残りの遺産については、嫡出子Aの相続分2分の1、非嫡出子Bの相続分2分の1になります。

相続人が既に亡くなっていた場合等など(代襲相続など)

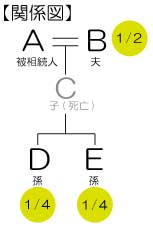

本来、相続人となるはずだった人が、被相続人死亡の時点で既に亡くなっていた場合などには、 その人の子や孫(直系卑属といいます。)が、代わりに相続人になります( 「代襲相続」 といいます。)。この場合、代わりに相続人になる人の相続分は、 本来相続人となるはずだった人の相続分と同じ です。代わりに相続人になる人が複数いる場合は、基本的に、同じ割合で相続分を分け合います(非嫡出子がいる場合は、例外があり得ます。)。

例えば、A(被相続人)に、夫B、子C、孫D(Cの子)、孫E(Cの子)がいるとしましょう。子Cは既に亡くなっています。この場合、夫Bの相続分は2分の1、孫D、孫Eの相続分は、それぞれ4分の1(2分の1÷2人)になるのです。本来、相続人になるはずだった子Cの相続分が2分の1であるため、代わりに相続人になる孫D、孫Eが、同じ割合で相続分を分け合うことになるのです。

相続分の割合を変更したい場合

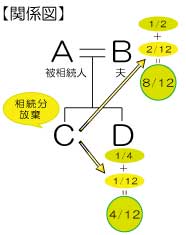

相続分の放棄

相続分の放棄をすると、相続分がなくなり、資産を相続しないことになります(ただし、裁判所の調停中に相続分の放棄をしても、その調停手続き限りの効力しかなく、別の調停手続きには参加できます。)。しかし、借金は相続してしまいます。これが「相続放棄」との一番の違いです。

問題は、 ある相続人が相続分の放棄をした場合、誰の相続分が増えるのか です。基本的には、相続分の放棄をした人の相続分を、各相続人の相続分に応じて分け合う結果となることが多いでしょう。

例えば、A(被相続人)には、夫B、子C、子Dがいるとしましょう。子Cが相続分を放棄しました。この場合、子Cの相続分4分の1を、夫Bと子Dで分け合うことになります。夫Bの相続分は2分の1、子Dの相続分は4分の1なので、相続分の割合は、夫B:子D=2:1です。この割合で、Cの相続分4分の1を分け合うと、夫B12分の2:子D12分の1(合計4分の1)になります。もともとの相続分を加えると、夫Bは12分の8、子Dは12分の4になります。

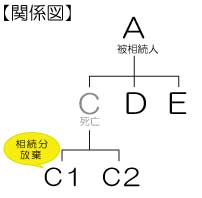

※ 多数の相続人がいる場合

多数の相続人がいる場合、別の考え方をする場合もあります。

例えば、A(被相続人)には、子C、子D、子Eがいるとしましょう。子Cは既に亡くなっており、その子C1とC2がいます。この場合の相続人は、C1、C2、D、Eです。 C1が相続分の放棄をした場合、誰の相続分が増えるのでしょうか。先ほどと同様に考えると、C1の相続分を、各相続人の相続分に応じて分け合うことになりそうです。しかし、C1としては、自分の相続分が、一番身近なC2に取得されると思っており、D、Eに取得されるとは思ってない可能性があります。この場合には、C1の意思に沿うように、C1が初めからいなかったものとして、C1の相続分を、C2が全て取得すると考える場合もあります。

相続分の譲渡

相続分の譲渡をすると、資産も借金も一括して譲り渡すことになります。注意すべきなのは、 相続分の譲渡をしても、債権者から、借金の返済を求められた場合、それを拒否できない ことです。相続分の譲渡は、債権者の関与なく行われるので、勝手に借金を譲り渡しても、債権者には主張できないのです。

本来、相続人にならない人に対し、相続分の譲渡をすることもできます。例えば、内縁の配偶者など、その人の意見を聞いて遺産分割したい場合には、相続分の譲渡をすることが考えられます。ただし、相続人以外の第三者に相続分の譲渡をする場合、譲渡したことを他の相続人に通知しなければならないという見解もあります。 念のため、他の相続人に通知 しましょう。

相続分の 一部だけ を譲渡できるかどうかは、裁判官によって考え方が分かれます。なお、上記「相続分の放棄」本文の例で、DがBに対し相続分の譲渡をした後、Cが相続分の放棄をした場合、Cの相続分をDも取得するかどうかは、Cの意思によります。

※ 登記

① 相続分の譲渡をして、特定の相続人1人が、全ての遺産を相続する場合、被相続人からその相続人へ、 直接、相続登記をすることができます 。一旦、被相続人から全ての相続人への相続登記をする必要はありません。

例えば、A(被相続人)には、相続人である子B、子C、子Dがいるとしましょう。子C及び子Dが、子Bに対し、相続分の譲渡をした場合、 直接、AからBへの相続登記をすることができます 。一旦、Aから、子B、子C、子Dへの相続登記をする必要はありません。ただし、相続分の譲渡をしたことを証明するため、相続分譲渡証明書と印鑑証明書が必要になりますので、用意しておきましょう。

② これに対し、相続人以外の第三者に、相続分の譲渡をする場合、まずは、相続人への相続登記をする必要があります。

例えば、A(被相続人)には、相続人である子B、子C、子Dがいるとしましょう。子Bが、相続人ではないEさんに対し、相続分の譲渡をした場合、まずは、 Aから相続人である子B、子C、子Dへの相続登記をする必要 があります。その後、子BからEへ、売買や贈与を原因とする持分移転の登記をすることになります。

※ 税金

相続分の譲渡をした場合の税金関係は、次のとおりになると思われます(税法は頻繁に改正されるので、詳細は税理士にご相談ください。)。

-

① 相続分を譲渡した人

ア 他の相続人からお金をもらって譲渡した場合 - もらったお金に対して、相続税が課されます。

- イ 他の相続人に無償で譲渡した場合

- 相続税は課されません。

- ウ 第三者からお金をもらって譲渡した場合

- いったん相続分を取得した後、第三者に譲渡したと解釈するしかないので、相続分に応じた相続税が課され、かつ、もらったお金に対して譲渡所得税が課されます。

- エ 第三者に無償で譲渡した場合

- ウと同じく、相続分に応じた相続税が課されます。

-

② 相続分を譲り受けた人

ア 相続人 - 本来の相続分と、譲り受けた相続分の合計から、支払った金額を差し引いた金額に対し、相続税が課されます。

- イ 第三者

- 無償で相続分を譲り受けた場合には、贈与税が課されます。

※共有持分の譲渡

相続分の譲渡に似たものとして、「共有持分の譲渡」があります。相続分の譲渡が資産も借金も一括して譲り渡すものであるのに対し、「共有持分の譲渡」は、 ある特定の資産 の持分を譲り渡すものです。注意すべきなのは、ある特定の資産について、「共有持分の譲渡」をした場合、その特定の資産を、遺産分割手続きの中で分けることができなくなることです。第三者を遺産分割の話合いに巻き込むことは、過度な負担となるからです。

遺産分割に関与したくない場合

遺産分割に関与したくない場合、 相続分の譲渡や放棄 をすることによって、遺産分割手続きから脱退することができます(裁判所の手続の場合、特に「排除」といいます。)。

ただし、遺産である不動産に住んでいて、その不動産を他の相続人が引き継ぐ場合には、他の相続人に不動産を引き渡す義務があるので、手続から脱退できないでしょう。また、遺産である不動産につき、既に相続人全員の登記がされている場合にも、遺産を引き継ぐ相続人へ登記を移す義務があるので、手続から脱退できないでしょう。

相続分とは違う割合で遺産分割したい場合

相続人全員の話合いで、法律とは違う割合で遺産分割することは可能です。ただし、裁判所における遺産分割審判では、相続分(特別受益や寄与分などは考慮されます。)と異なる割合での分割はできないとされています。

遺言で相続分を指定した場合

相続分の指定は、必ず遺言でしなければなりません。

割合を指定する場合

遺言で相続分を指定する場合、例えば、次のように記載します。

「遺言者は、次のとおり相続分を指定する。夫B(生年月日)7分の3、長男C(生年月日)7分の2、二男D(生年月日)7分の1、長女E(生年月日)7分の1」

このように、遺言で相続分を指定する場合、相続人全員の相続分を指定することもありますが、一部のみ指定することもあります。

① 一部のみ指定した場合、指定された相続分の残りを、各相続人の相続分の割合で相続すると思われます。

例えば、A(被相続人)には、夫B、子C、子Dがいるとしましょう。Aは、遺言で、子Cの相続分を2分の1と指定しました。この場合、相続分の残り2分の1に、夫Bと子Dの相続分を掛けます。夫Bの相続分は2分の1なので、2分の1×2分の1で、4分の1になります。子Dの相続分も、子Cを除外して考えると、2分の1なので、2分の1×2分の1で、4分の1になるのです。

② 別の考え方もあります。相続分の放棄のときと同じように、指定された相続分の残りを、各相続人の相続分に応じて分け合うと考えるのです。

例えば、A(被相続人)には、夫B、子C、子Dがいるとしましょう。Aは、遺言で、子Cの相続分を2分の1と指定しました。この場合、相続分の残り2分の1を、夫Bと子Dで分け合うことになります。夫Bと子Dの相続分の割合は、2:1なので、夫B6分の2:子D6分の1(合計2分の1)になるのです。

特定の財産を取得させる遺言

特定の財産を取得させる場合、相続分の指定をすることがあります。例えば、次のように記載します。

「遺言者は、別紙遺産目録記載の遺産を、遺産分割協議において次のとおり分割するよう、分割の方法を指定する。不動産は、長男C(生年月日)が取得する。」

この例で、不動産の価額がCの相続分を超えている場合には、Cの相続分を指定したことになります。

この例では、明確に、遺産分割協議で話合いが行われることを想定しています。

これに対し、遺産分割協議をすることなく、遺言のとおりに、直ちに遺産を各相続人に受け継がせると定める遺言を書くこともできます。その際に、多く用いられるのが、

「相続させる旨の遺言」

です。

遺産分割協議をすることなく、遺言のとおりに、直ちに遺産を各相続人に受け継がせたい場合、(A)遺贈する遺言を書く方法と、

(B)「相続させる」遺言を書く方法

があります。

「相続させる」遺言には、特段の事情がない限り、次のメリットがあるため、実務上は、「相続させる」遺言を書く場合が多いです。

① 遺産である不動産の登記をする際、遺贈の場合は、不動産を受け継ぐ相続人以外の相続人と共同で申請する必要があります。これに対し、「相続させる」遺言であれば、不動産を受け継ぐ相続人が

単独で

申請することができます。

② 不動産を受け継ぐ際、遺贈の場合は、登記をしなければ第三者に対抗できません。これに対し、「相続させる」遺言であれば、登記がなくとも第三者に対抗できます。

③ 借地や借家を受け継ぐ際、遺贈の場合は、賃貸人の承諾が必要です。これに対し、「相続させる」遺言であれば、賃貸人の承諾は必要ありません。

借金の相続

相続分の指定があっても、債権者の承諾がなければ、債権者に対し、指定された相続分の割合で借金を相続すると主張することはできません。

生前贈与などがある場合

相続人の1人が、被相続人から生前贈与などを受けていた場合(「特別受益」を受けた場合)、遺言で、生前贈与などに言及しないで相続分の指定がされたとしましょう。

この場合、生前贈与を受けた人が、遺産からもらえる金額が少なくなるかどうかは、 被相続人の意思によります 。通常、被相続人の意思は、「生前贈与を考慮しないで遺産分割をしてほしい。」というものであると思われますが、最終的には事案によります。遺言を書く時には、この点を明確にしましょう。

被相続人の財産の増加などに特別の寄与をした場合

相続人の中に、被相続人の財産の増加などに特別の寄与をした人がいる場合( 「寄与分」 といいます。)、その人の相続分は増えます。被相続人が相続分の指定をしても、特別の寄与をした人の相続分は増えるのです。

例えば、A(被相続人)には、夫B、子C、子Dがいるとしましょう。Aが、遺言で、夫Bの相続分を5分の3と指定しました。遺産は2400万円ありますが、子Cが400万円分の寄与をしました。この場合、まずは遺産2400万円のうち、400万円をCが取得します。残りの2000万円を、夫Bが5分の3の割合(1200万円)で取得します。相続分の残り5分の2を、子C、子Dが、同じ割合で取得するので、5分の1ずつ取得します(400万円ずつ)。最終的には、夫Bが1200万円、子Cが800万円(特別の寄与400万円+400万円)、子Dが400万円になるのです。

遺留分を侵害する相続分を指定した場合

遺言で、遺留分を侵害する相続分を指定した場合、遺言がただちに無効になるわけではなく、遺留分の権利者が 「遺留分減殺請求」 をすることにより、遺留分を侵害する限度で無効になります。「遺留分減殺請求」をした場合、遺留分を超える部分の割合に応じて、相続分が修正されます。

例えば、A(被相続人)には、夫B、子C、子D、子Eがいるとしましょう。Aが、遺言で、B2分の1、C4分の1、D4分の1、E0と相続分を指定しました。

まず、各人の遺留分は、B4分の1、子C12分の1、子D12分の1、子E12分の1です。Eさんが遺留分を侵害されていますが、他の人は遺留分を超える割合を指定されています。

次に、各人の遺留分を超える部分を求めます。Bは、遺留分を4分の1超えた割合を指定されています。Cは、遺留分を12分の2超えた割合を指定されています。Dも、遺留分を12分の2超えた割合を指定されています。

そのため、各人の遺留分を超える部分の割合は、4分の1:12分の2:12分の2=3:2:2です。 Eの遺留分12分の1を、この割合で分けると、B28分の1:C42分の1:D42分の1になります。

したがって、各人の相続分は、B56分の26(2分の1-28分の1)、C84分の19(4分の1-42分の1)、D84分の19(4分の1-42分の1)、E12分の1となるのです。

※遺留分

被相続人の配偶者、子ども、親や祖父母などに対し、遺産の一定割合を保障する制度です。 兄弟姉妹に遺留分はありません 。中小企業の代表者が亡くなった場合には、遺留分に関して特例があります。詳しくは、次回以降のコラムをご覧ください。

相続分を指定された人が相続放棄した場合

相続分を指定された人が相続放棄した場合、相続放棄した人への指定のみ無効になると思われます。

例えば、A(被相続人)には、夫B、子C、子Dがいるとしましょう。

Aが、遺言で、B2分の1、C10分の3、D10分の2と相続分を指定しました。Cが相続放棄をしたとします。この場合、Cへの相続分の指定だけ無効になります。Cの指定相続分10分の3については、夫Bと子Dが相続分の割合で相続すると思われます。夫Bの相続分は2分の1なので、10分の3×2分の1で、20分の3になります。子Dの相続分も、子Cを除外して考えると、2分の1なので、10分の3×2分の1で、20分の3になるのです。

指定された相続分と異なる遺産分割

相続分を指定する遺言があるのに、これを知らないで、遺産分割をした場合、錯誤により無効となる場合があります。

これに対し、遺言があることを知ったうえで、これと異なる遺産分割をした場合には、遺言執行者がいない限り、有効です。 遺言執行者がいる場合でも、相続人全員が合意し、かつ、遺言執行者が同意した場合、合意の内容が遺言の趣旨を基本的に没却するものでなければ、有効となる場合があります。

ただし、裁判所における遺産分割審判では、指定された相続分(特別受益や寄与分などは考慮されます。)と異なる割合での分割は、できないとされています。

以上です。相続分の計算は複雑となることもあります。困った時には、お気軽にご相談ください。