相続の手続き・方法

相続人と相続人それぞれの相続の割合が決まったら、実際に遺産分割に入ります。相続には、さまざまな手続が必要となるものも多くあります。ここでは、相続するものの種類別にその手続や注意点などを説明いたします。

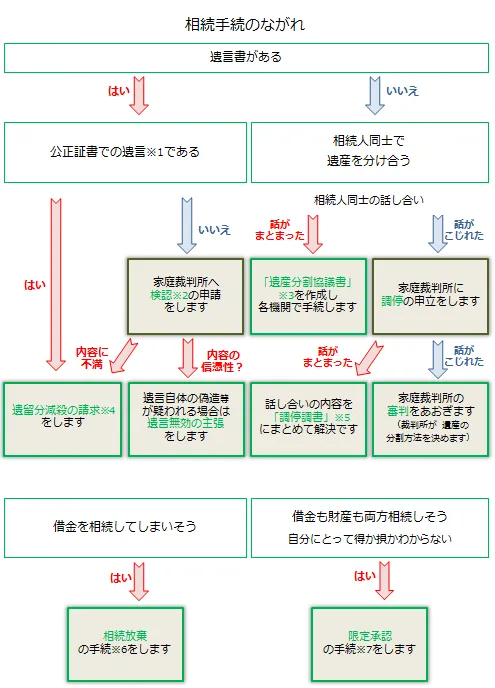

相続手続きの流れ

-

公正証書での遺言

公証役場で作成された遺言 -

検認

遺言書の形状、内容等確認し、以後の偽造や変造を防止するための手続 -

遺産分割協議書

遺産分割についての合意内容をまとめた書類 -

遺留分侵害額請求/遺留分減殺請求

相続人の生活保障や、被相続人(亡くなった方)の財産維持、増加に貢献した人への潜在的な持分を明らかにする等の目的で、相続人が最低限度の相続財産を得られるよう相続人に与えられている権利 -

調停調書

調停内での話し合いが成立したときに作成される文書 -

相続放棄の手続

被相続人(亡くなった人)の財産・負債を一切相続しないようにする手続 -

限定承認の手続

被相続人(亡くなった人)の財産のうち、プラスとマイナスのどちらが多いか分からない場合、被相続人が残した財産のうち、プラスが上回る場合には上回った範囲内で相続する制度

(注)遺言書があっても、その内容が、一部の財産のみについての遺言や相続の割合を指定するだけの遺言等の場合は、遺産分割をする必要があります。

預貯金の相続

銀行の預金(普通預金も定期預金も)や郵便局の貯金は、 遺言書がない場合は、遺産分割によって相続 します。ですから、相続人全員で遺産分割協議書を作成して、その預貯金を誰がもらうことになるのか、決める必要があります。

なお、銀行等は所定の書式を用意していることが多いので、その書類に相続人全員の署名と実印の押印をして提出するのがスムーズです。というのは、預金の相続手続では、被相続人名義の銀行預金の残高を同じ銀行のまま名義変更をしたり、別の銀行の口座に振り込んだり、現金で引き出したりする等の点について、銀行に手続を依頼することになるので、そういった事項の記載欄がある銀行所定の用紙の利用が便利だからです。

遺産分割協議書(又は銀行所定の用紙)と相続人であることがわかる戸籍謄本類を銀行に提出して、被相続人名義の預金が現金化されたり、相続人名義の預金に振り込まれたりすることで、預貯金の相続手続きは終了です。

預貯金以外の証券会社のMRF、MMF、その他の投資信託、株式、社債についても同様です。

遺言書があって、遺言書に預貯金のことが書いてある場合は、遺言書にしたがって相続手続きをすすめます。

なお、預貯金は、法律上、金銭債権に分類されます。 金銭債権は、基本的には遺産分割の対象外 です。そのため以前は、預貯金について遺産分割は不要とされていました。

しかし、平成28年12月19日 最高裁判所は今までの判例を変更し、預貯金を遺産分割の対象に含めました 。古い情報だと預貯金を遺産分割の対象外としているので注意してください。

不動産の相続

不動産の相続の考え方

相続手続の本質は、名義変更を無事終えることです。不動産でいえば、被相続人名義の不動産を、きっちり 名義変更することができれば、不動産の相続手続は完了 といえます。

遺言書で不動産のことがちゃんと書いてあれば、遺言書にもとづいて法務局で名義変更手続をすればよいです。また、どのように名義変更するかについて、相続人全員が合意できれば、その内容で遺産分割協議書を作成して、法務局で手続きをすれば相続手続きは完了です。

相続人全員で合意できない場合は、家庭裁判所の調停手続きにおいて第三者を交えて話合いを行います。合意できれば調停成立で名義変更ができます。調停でも合意できない場合は、家庭裁判所が審判によって不動産をどうするのかを決めます。

不動産の分割のしかた

全く同じ不動産が、ちょうど相続人の数だけあるのであれば遺産分割も簡単ですが、そのようなことは考えられません。

兄は不動産をもらい、弟は預金をもらう。預金がたっぷりあって、うまく精算できるのであればともかく、不動産の価値に比べて預金が足りない場合はどうすればよいか?その場合の分割の方法としては、 「現物分割」「代償分割」「換価分割」「共有分割」 の4種類があります。

この4つの分割方法について、相続人が、妻と子ども2人の場合の例を挙げて説明していきます。

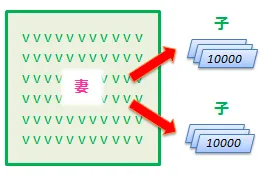

現物分割

妻、子どもそれぞれが、それぞれの相続分に応じて土地を分筆して相続する方法です。

この方法で分割すると、土地が細かくなりすぎて価値がなくなってしまったり、せっかく土地を相続しても接道の関係で建物がうまく建てられないこともあり、あまりうまい方法でないという場合もしばしばあります。

代償分割

たとえば、土地のすべてを妻が取得し、子どもが相続するはずだった土地の分のお金をそれぞれの子どもに支払う、という方法です。

しかしこの方法は、妻が、子どもに支払うのに十分なお金を持っていないと実行は難しいでしょう。

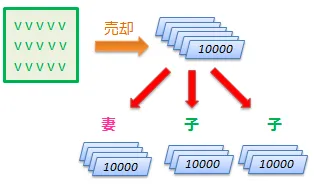

換価分割

土地をすべて売ってしまって得たお金を、妻、子どもたちそれぞれの相続分に応じて分けるという方法です。

共有分割

土地をそのまま”共有物”とする方法です。

”共有”を解消したい場合は、共有物分割の手続をとります。

負債(借金)の相続

財産には、プラスのものもあれば、マイナスのものもあります。相続財産には、 マイナスのものも含まれます 。被相続人にローンなどの負債がある場合には注意が必要です。

負債の相続の方法には、「単純承認」「限定承認」「相続放棄」の3つがあります。それぞれ説明していきます。

単純承認

「単純承認」とは、 被相続人の権利義務をすべて継承すること をいいます。つまり、被相続人のプラスの財産もマイナスの財産も、全て継承し責任を負うということです。

単純承認に特別な手続は必要ありません。また、特に以下のような場合は、マイナスの財産も相続しなければならなくなります(「法定単純承認」)。

- 自分のために相続の開始があったことを知ってから3か月以内に、限定承認または相続放棄の手続をとらず放置した場合

- 相続人が、相続財産の全部または一部を処分したとき

限定承認

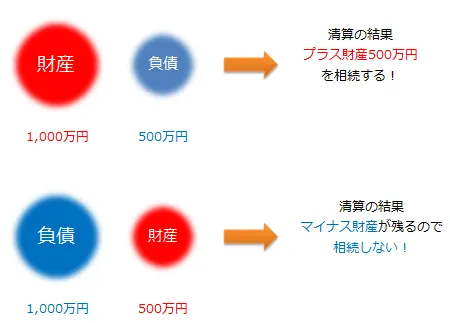

「限定承認」とは、被相続人が残した財産のなかでプラスの財産とマイナスの財産を清算し、それでもなお プラスの財産が残っている場合であれば、その余りの分を相続 し、逆にマイナスの財産が残ってしまう場合には相続をしないという制度です。

限定承認はこのように便利な制度ですが、この制度を利用するには 相続人全員で申立て をしなければなりません。自分のために相続の開始があったことを知ってから3か月以内に家庭裁判所へ申立てをします。

また、「限定承認」をする場合、お金を借りている先(債権者)への催告・公告をしたり、債務を調査して弁済するなど、色々と面倒なことがありますので、弁護士などの専門家に相談するのがよいでしょう。

相続放棄

「相続放棄」とは、自分のために相続の開始があったことを知ってから3か月以内に家庭裁判所へ申立てをし、自分は はじめから相続人でなかったことにしてもらう制度 です。

相続放棄の申立ては、相続人本人が、家庭裁判所に 「相続放棄申述書」 を提出します。この申立てが家庭裁判所に受理されれば、相続人は、被相続人が残した負債を負わずに済みます。